車両保険には種類がございます

抜粋:あいおいニッセイ同和損害保険

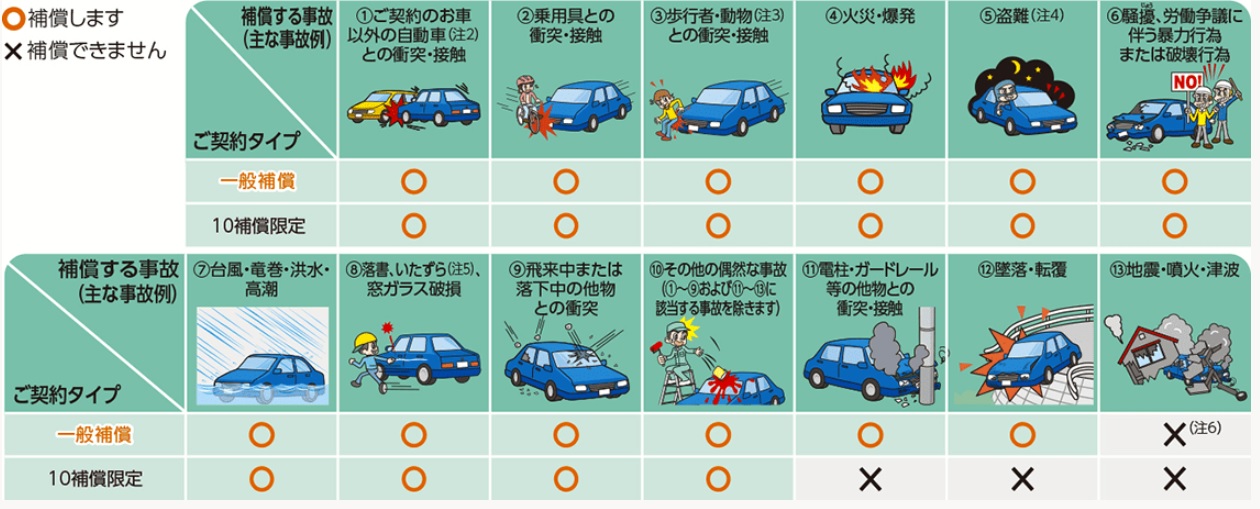

車両保険には、「条件が限定されているもの」と「限定されていないもの」がございます。

ご入庫頂く事故修理の場合、

1.相手が車の事故

2.相手が車ではない自損事故

の2パターンがありますが、

2の場合には、限定されていない「車両保険」でないと保険金がおりません。

保険事故の場合、3つの「金額」にご注意!

1つ目:車両保険金額(協定保険価額)

2つ目:車の時価額※

「車で事故を起こしてしまった!修理代が100万円だった!」

「時価額が80万円」 ※車両の時価:再購入される際の金額を算定した金額

もし、車両保険契約している金額が150万円だった場合、

時価額を超過していても保険金が支払われる事があります。

逆に車両保険契約をしていない場合や、

100%相手が悪い事故であっても、

時価額が80万円の場合、80万円までしか保険金が出ない事が多いです。

3つ目:免責金額

車両保険には自己負担額となる「免責金額」が設定出来ます。

保険金は、損害額からこの免責金額を差し引いた額になります。

負担額を減らすには?

「ディーラーで出てきた修理代が100万円だけど、時価額(保険金が出る)の80万円までで直したい。」

「保険が下りる金額が100万円-免責5万円だけど、95万円までで直して自己負担額を0にしたい。」

などご相談を頂く事がございます。

1.新品パーツを中古パーツへ置き換える

2.少々の小傷があるものは、磨きなどで対処する

などして、お客様の負担額を極力少なくする事も行っております。